Por Licurgo Mourão[1]

RESUMO

O presente artigo busca examinar as possíveis implicações da Lei de Introdução às Normas do Direito Brasileiro - LINDB na atividade do controle externo exercido pelo Tribunal de Contas, dentro do contexto de grave crise fiscal enfrentada pelo Estado de Minas Gerais, a qual compromete a capacidade de manutenção da máquina pública, bem como a realização de investimentos em gastos sociais. Foi realizada pesquisa teórica utilizando-se de fontes primárias e secundárias, assim como pesquisa empírica, por meio do manejo de dados relativos à situação financeira do Estado de Minas Gerais, Brasil. Conclui-se que a incidência da LINDB é cabível e desejável, mormente quando tal diploma legal propugna a atenção às consequências práticas da aplicação das normas, a atenção aos obstáculos e dificuldades reais enfrentados pelo gestor e a impossibilidade de penalizar o gestor quando inexistente dolo ou culpa em sua conduta.

PARTE I

- OS EFEITOS DO Pacto federativo NA situação econômica do Estado de Minas Gerais[1]

A efetivação dos objetivos fundamentais da República Federativa brasileira depende de arranjos políticos e jurídicos que fomentem a cooperação, ao mesmo tempo em que promovam a distribuição equânime de competências e encargos, como o de garantir o desenvolvimento nacional e o de erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais, conforme preconizado pelo art. 3º, incisos II e III, da Constituição da República de 1988.

No plano dos fatos, contudo, a cooperação não é favorecida. Enquanto a União concentra competências legislativas e arrecadatórias, a exemplo do que dispõe, entre outros, o art. 154 da Constituição, os demais entes, mais próximos da população, concentram os encargos maiores de concretização das políticas, ações e serviços voltados ao cidadão.

A distribuição não equânime de encargos e competências arrecadatórias tem gerado desequilíbrios que acabam por ferir o pressuposto básico do federalismo, calcado sobre a justa harmonia entre autonomia e interdependência. Esses desequilíbrios podem ser verificados quando existe um descompasso entre competências administrativas (deveres) e recursos financeiros, ou seja, entre encargos e capacidade para custeá-los.

Ligada à expansão da base tributária de forma unilateral pela União, a crise financeira atualmente vivenciada pelos Estados-membros decorre também, em grande parte, de políticas do Governo Federal que geram significativa queda nas receitas arrecadadas pelos demais entes. Podemos exemplificar citando a desoneração dos produtos primários e semielaborados nas exportações, operacionalizada pela Lei Kandir (Lei Complementar n. 87, de 1996), posteriormente confirmada pela Emenda Constitucional n. 42, de 2003, em que a União se comprometeu (embora não o tenha feito até a presente data) a compensar a perda dos Estados decorrente da desoneração do principal imposto estadual – o ICMS.[2]

Com fundamento na análise comparativa de dados relativos à execução orçamentária e financeira dos exercícios de 2009 a 2017, e também com esteio no exame da legislação e de estudos doutrinários pertinentes ao direito financeiro, foi analisada a peculiar situação do Estado de Minas Gerais, que decretou a calamidade financeira, ao lado de outros cinco estados brasileiros[3] que também enfrentam grave crise fiscal, especialmente nos últimos três anos.[4] No caso de Minas Gerais a situação é agravada pela longevidade e gravidade da crise, que, entre tantos efeitos deletérios, comprometeu a possibilidade de o Estado celebrar contratos de crédito garantidos pela União. [5]

Especificamente no que toca ao exercício financeiro de 2017, no que tange à renúncia de receitas, verifica-se que o total desonerado atingiu R$17,765 bilhões e chegou a superar em 81,86% o déficit orçamentário fiscal de R$9,676 bilhões e 20,34% do valor orçado na Lei Orçamentária Anual – LOA.[6] Em que pese a Lei de Diretrizes Orçamentárias – LDO de 2017 ter apresentado o Anexo de Metas Fiscais com o Demonstrativo da Estimativa e Compensação da Renúncia de Receita (art. 4º, § 2º, V, da Lei de Responsabilidade Fiscal – LRF), não foram indicadas as medidas a serem tomadas a fim de compensar a renúncia prevista, conforme as instruções constantes do Manual de Demonstrativos Fiscais da Secretaria do Tesouro Nacional.

A análise da política tributária envolve relevantes aspectos voltados às políticas sociais. Até que ponto é possível implementar programas de incentivos fiscais e de renúncias de receitas sem que tal proceder interfira na capacidade econômica do Estado?

A transferência de recursos públicos às empresas privadas, por intermédio de incentivos fiscais, implica reciprocidade, cujos beneficiários diretos devem ser, essencialmente, o próprio Estado e a sociedade. Conquanto grande parte deste fenômeno independa do Estado, uma vez que o poder regulatório fiscal está concentrado na União, a exemplo dos efeitos provocados pela Lei Kandir, é urgente que os efetivos resultados gerados pela renúncia fiscal sejam transparentes para a sociedade que, indiretamente, a concede.

Não obstante a competência privativa do Senado Federal para avaliar o sistema tributário (Constituição da República, art. 52, inciso XV), o controle da aplicação das subvenções e das renúncias de receitas insere-se nas competências do controle externo, nos ditames do art. 70 da CR/88, o qual dispõe que:

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. (Grifo nosso).

Consideradas as competências do Senado e dos Tribunais de Contas, verifica-se que há uma complementaridade de fiscalização e avaliação sobre o sistema tributário. Enquanto aquele possui competência avaliativa e deverá ser informado de questões importantes e munido dos dados arrecadados em inspeções dos Tribunais de Contas, estes, responsáveis pela fiscalização financeira, orçamentária e contábil, deverão ser comunicados pelo Senado quando esse órgão, em sua avaliação, verificar fato passível de julgamento e punição na esfera de competência do controle externo.[7]

Sobre essa competência dos Tribunais de Contas, no que toca ao sistema tributário, vale observar a jurisprudência do TCU,[8] que revela que não há competência dos Tribunais para a avaliação de fatos individuais relativos ao lançamento de tributo, decadência e prescrição tributárias e inscrição de crédito tributário em dívida ativa. Por outro lado, o TCU já desempenha, embora não periodicamente, a atuação sobre questões de lançamento, decadência, prescrição e inclusão em dívida ativa, não estando excluída a competência fiscalizatória como um todo sobre o sistema tributário, podendo o TCU ter “ingerência fiscalizatória sobre a previsão, o lançamento, a arrecadação e o recolhimento de tributos federais, podendo realizar seu mister por meio de levantamentos, auditorias, inspeções, acompanhamentos e monitoramentos”.[9]

Nesse cenário, destaca-se que a expansão da centralização das competências arrecadatórias na União produz uma enorme dependência financeira por parte dos Estados-membros, que acabam por ter grande parte de seu orçamento atrelado às transferências orçamentárias vindas da União.

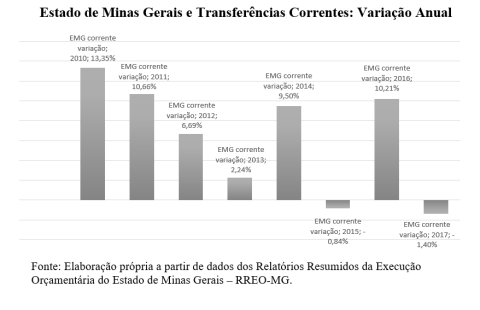

Observa-se no quadro a seguir que, ao longo dos anos, houve uma redução na participação das transferências correntes da União no total da Receita Corrente Líquida do Estado de Minas Gerais. Essa queda das transferências no orçamento mineiro demonstra uma redução dos repasses da União para o Estado, os quais, a cada ano, diminuem mais: em 2009, eram de 13,3%, e em 2017 alcançaram o percentual negativo de -1,4%, como se vê no gráfico abaixo:

Na contramão do movimento de concentração de arrecadação na União, verificado nos âmbitos administrativo e de repasse dos encargos, a marcha tem ocorrido em direção a uma descentralização desproporcional de encargos, isto é, na atribuição de deveres administrativos em montante superior ao que as condições financeiras permitem. Essa verificação pode se dar pela análise da execução orçamentária dos entes subnacionais, a qual revela o maior impacto das atribuições executórias para os Estados. Ou seja, embora a arrecadação de transferências por Minas Gerais diminua, seus encargos e despesas aumentam.

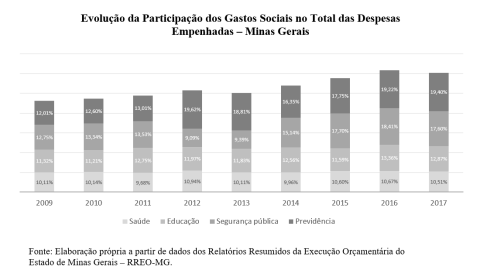

No caso de Minas Gerais, os dados mostram o comprometimento da maior parte do orçamento para custeio de direitos sociais básicos (saúde, educação, segurança pública e previdência), restando pouquíssimo espaço para as demais funções estatais. Não restam dúvidas de que os pilares do federalismo fiscal estão abalados, como se observa no gráfico a seguir, no qual se demonstra que tais funções consomem cerca de 60% (sessenta) de toda a despesa empenhada em 2017, senão vejamos:

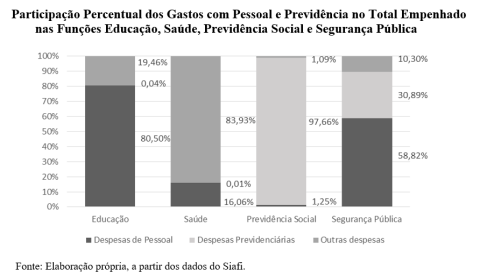

Destaca-se, ainda, no panorama adverso registrado no período analisado, que as maiores despesas correntes do Estado em 2017 são representadas por pagamento de pessoal, incluindo-se os vencimentos e vantagens do pessoal civil ativo e inativo, aposentadorias e pensões e, também, os vencimentos dos militares. Como se observa abaixo, são despesas que compõem o Grupo de Despesas com Pessoal e Encargos Sociais, as quais representam, por exemplo, na educação, cerca de 80% da despesa total realizada (empenhada) e, portanto, não podem ser contingenciadas pelo gestor:

Assim, para além do equacionamento do desequilíbrio federativo hodiernamente e verificado no Brasil, torna-se imperioso que o Estado demonstre seu esforço em reduzir a insuficiência financeira e em promover o reequilíbrio fiscal, sem comprometimento de serviços essenciais à população, baseando-se nas medidas preconizadas pelo art. 169 da Constituição da República, em especial nos §§ 1º, 3º e 4º, entre outras medidas de gestão.

- GASTOS COM SAÚDE

A função Saúde nos Estados brasileiros enfrenta um grave quadro, caracterizado por incompatibilidade entre as capacidades arrecadatórias dos entes em contrapartida a suas responsabilidades legais. Essa incompatibilidade, agravada por problemas regulamentares, ocasiona um incremento na ineficiência do gasto público e aprofunda a dependência entre os entes federados.

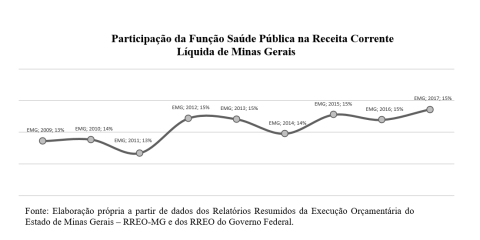

Para se ter um exemplo, observa-se que, sem maiores variações proporcionais, os serviços e ações da função Saúde ocupam parte significativa do orçamento do Estado de Minas Gerais. Conforme o gráfico a seguir, esses custos têm oscilado na proporção de 15% da Receita Corrente Líquida do Estado, senão vejamos:

Nesse cenário aparentemente estável das despesas, é preciso perscrutar o papel dos Estados na estrutura do Sistema Único de Saúde - SUS para podermos compreender, também, como a atual conformação do financiamento do referido sistema pressiona os orçamentos estaduais de forma ineficiente e impede que sejam feitos investimentos de acordo com as necessidades regionais do SUS, prejudicando a autonomia federativa.

Primeiramente, a vinculação constitucional de parte dos recursos a ações e serviços de saúde acaba por aumentar a submissão do poder estadual ao poder regulamentar da União. Essa situação gera o segundo efeito: a União acaba detendo excessivo poder para determinar a forma como tais recursos serão utilizados, mesmo os não vinculados, por meio das competências regulamentares do Ministério da Saúde.

Lenir Santos, em balanço dos 30 anos do SUS, nos mostra como é excessiva a regulamentação em Saúde, retirando dos Estados a possibilidade de gerir seus recursos da forma mais adequada aos seus orçamentos e necessidades, in verbis:

Ao lado da necessidade de se equalizar as políticas para a manutenção sistêmica dos serviços de saúde, o centralismo regulatório infralegal extrapolou esse papel, levando a União, no âmbito do Ministério da Saúde, a editar, desde os anos 1990, mais de 700 portarias normativas, definindo, em minúcias, a aplicação dos recursos das transferências, traçando as políticas de saúde, próprias do Legislativo em sua dimensão estrutural. (Por oportuno, lembro que em 2016-2017 foi elaborado um trabalho pelo Ministério da Saúde, em parceria com a Fiocruz, que analisou cerca de 17 mil portarias [normativas e não normativas], tendo discriminado por volta de 700 portarias do Gabinete do Ministro de caráter normativo, afora as dos gabinetes dos Secretários que não foram objeto do estudo. Essas portarias normativas foram consolidadas em 6 de consolidação, as quais contêm mais de 10 mil artigos, por uma equipe de pesquisadores no projeto denominado SUSLEGIS. Os conteúdos são os mesmos, por se tratar de uma consolidação).

Ainda que haja pactuação tripartite no âmbito da Comissão Intergestores Tripartite (CIT), o dono do poder pode impor os consensos pela cooptação política. Arretche emprega o termo joint-decision trap (teoria defendida pelo germânico Fritz W. Scharpf), que veste bem em nosso modelo político de centralização de poder na União. Alguém duvidaria do poder de influência do responsável pela transferência dos recursos, se os critérios não forem os da lei? A política da cenoura e da vara que pode em algumas situações ser boa para equalizar políticas de interesse nacional, pode também servir a outros interesses (e no SUS não poderia prevalecer por haver critérios legais para as transferências, ainda que não cumpridos).[10] (Grifamos).

Além dessa situação, é preciso destacar que os Estados, pela forma como foi estabelecida a repartição de competências no SUS, arcam com as atividades de maior custo dentro do Sistema. Assim, o artigo 17 da Lei n. 8.080/1990 (Lei Orgânica da Saúde) estabelece as competências estaduais, dentre as quais destacamos a de prestar apoio técnico e financeiro aos Municípios e executar supletivamente ações e serviços de saúde; de coordenar e, em caráter complementar, executar ações e serviços de vigilância epidemiológica, de vigilância sanitária, de alimentação e nutrição e de saúde do trabalhador; de participar da formulação da política e da execução de ações de saneamento básico; de, em caráter suplementar, formular, executar, acompanhar e avaliar a política de insumos e equipamentos para a saúde; de identificar estabelecimentos hospitalares de referência e gerir sistemas públicos de alta complexidade, de referência estadual e regional, entre tantas outras listadas naquela norma.

Os Estados, portanto, possuem competências de apoio técnico, financeiro e executório suplementares aos Municípios, inclusive relativas a saneamento básico e à política de insumos e equipamentos em saúde. Além disso, é de competência estadual a gerência da rede de alta complexidade e de laboratórios e hemocentros. Essas competências apresentam elevado custo, de modo que acabam por consumir quase a totalidade do orçamento em Saúde em Minas Gerais.

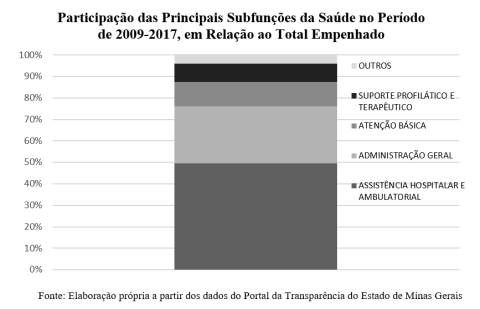

A assistência hospitalar e ambulatorial, responsável por quase 50% das despesas da função Saúde do orçamento de Minas Gerais, diz respeito, principalmente, à implantação, operação e manutenção da rede de hospitais de média e alta complexidade do SUS no Estado. Essas ações e serviços incluíram, ao longo dos anos, entre outros custos, a regionalização da rede de urgência e emergência no Estado, o apoio à implantação das redes regionalizadas de atenção à saúde, a manutenção e implantação de hospitais regionais e a manutenção e operação da Fundação Hospitalar do Estado de Minas Gerais – Fhemig e da Fundação Centro de Hematologia e Hemoterapia do Estado de Minas Gerais – Hemominas.

Podemos resumir que a maior parte do orçamento com saúde em Minas está comprometida com dois grupos principais de gastos: (i) a operação da rede de alta complexidade; e (ii) o suporte financeiro e a execução suplementar de ações e serviços de competência dos Municípios e das redes regionalizadas, como a média complexidade e as ações e serviços de atenção básica, que são responsáveis por parcela de 11,30% do orçamento, conforme se demonstra no seguinte gráfico:

Outro ponto que merece análise consiste no custo real provocado pela judicialização massiva de reivindicações na área de saúde pública, cuja demanda tem crescido nos últimos anos e se agravado diante da crise dos entes federados. De acordo com dados oficiais da Secretaria de Estado de Saúde, Minas Gerais gastou uma média anual de R$241 milhões, além de ter movimentado uma média anual de mais de 16 mil ações judiciais.[11]

O resultado é uma situação na qual as receitas estaduais não permitem que se cumpram com qualidade as ações e serviços de responsabilidade do Estado em função de sua desproporcionalidade em relação aos custos dessas ações e serviços. Ao mesmo tempo, é reduzida a capacidade de gestão do Estado na promoção de ajustes para melhor aproveitamento dessas receitas, limitadas em atenção às normas regulamentares do Ministério da Saúde. Tal situação tem criado, convém ressaltar, uma excessiva judicialização da saúde, gerando, além dos custos diretos já apontados, inúmeros custos indiretos.

Esse quadro, aliado à situação de regulamentação excessiva pela União, à incapacidade financeira dos Municípios e, principalmente, ao limite de arrecadação em que o Estado de Minas Gerais, particularmente, já se encontra, demonstra que as receitas estaduais não comportam as ações e serviços de saúde que deveriam financiar de forma adequada, especialmente quando consideradas as demais obrigações referentes a educação, segurança pública e previdência, igualmente essenciais.

Nesse contexto, a inclusão dos Restos a Pagar Não Processados, decorrentes das despesas empenhadas e não liquidadas, sem a correspondente disponibilidade financeira, para fins da apuração do índice de gastos com a saúde, obedece a uma decisão de excepcionalidade do Tribunal de Contas do Estado de Minas Gerais, quando da emissão dos pareceres prévios sobre as contas dos exercícios antecedentes de 2015, 2016 e 2017.

Nesse ponto, vale destacar o que estabelece o art. 23 da Lei de Introdução às Normas do Direito Brasileiro – LINDB, in verbis:

Art. 23. A decisão administrativa, controladora ou judicial que estabelecer interpretação ou orientação nova sobre norma de conteúdo indeterminado, impondo novo dever ou novo condicionamento de direito, deverá prever regime de transição quando indispensável para que o novo dever ou condicionamento de direito seja cumprido de modo proporcional, equânime e eficiente e sem prejuízo aos interesses gerais.

De acordo, portanto, com o que dispõe a novel norma, as decisões proferidas que alterarem o posicionamento interpretativo, ou derem nova orientação sobre norma de conteúdo indeterminado, deverão prever um regime de transição, quando indispensável para a concretização do princípio da segurança jurídica e da proteção à confiança.

Embora o art. 23 na LINDB produza efeitos prospectivos, verifica-se que os ditames extraídos de seu texto já eram encampados pela doutrina e pela própria jurisprudência antes da positivação em diploma legal. Isso porque o art. 23 veicula a básica necessidade de resguardar o particular dos efeitos das interpretações jurídicas dos poderes públicos, conferindo previsibilidade às mudanças interpretativas. Em última análise, busca-se conferir concretude à incidência da boa-fé nas relações administrativas.[12]

- GASTOS COM EDUCAÇÃO

Destaca-se inicialmente que a educação é caminho imprescindível para se alcançar uma sociedade justa, livre e solidária, como preconiza o art. 3º da Lei Maior brasileira, além de ser um dos direitos sociais previstos no rol do art. 6º da Constituição da República de 1988 (CR/88).[13]

Já se viu que o ideal descentralizador da CR/88 impactou a distribuição de gastos e a responsabilidade pela prestação de serviços públicos. A lógica do federalismo cooperativo também se refletiu na atribuição de competências legislativas sobre educação: não obstante seja competência privativa da União legislar sobre as diretrizes e bases da educação nacional (art. 22, inc. XXIV, da CR/88), é competência comum proporcionar os meios de acesso à educação (art. 23, inc. V), e competência concorrente legislar sobre educação em geral (art. 24, inc. IX). O art. 30 da CR/88 dispõe ainda que compete aos Municípios manter, com a cooperação técnica e financeira da União e do Estado, programas de educação infantil e de ensino fundamental.

A colaboração prevista na norma constitucional é mecanismo de amenização das desigualdades e garantia de efetivação do direito à educação, tendo sido a Constituição de 1988 coerente com o princípio estruturante do federalismo. Entretanto, a atribuição à União do poder privativo de legislar sobre as diretrizes e bases da educação nacional, a competência comum para legislar sobre educação em geral e o próprio poderio financeiro do ente central (maior arrecadador dentre todos) favoreceu a centralização do poder decisório sobre o orçamento dos demais entes federados nessa função específica.

A edição da Lei de Diretrizes e Bases da Educação Nacional (LDBEN – Lei n. 9.394/1996) esmiuçou as competências dos entes federados conforme a etapa do ensino, mas não estabeleceu definitivamente as responsabilidades de cada um sobre sua manutenção – veja-se que a palavra “colaboração” aparece onze vezes ao longo do diploma. Essa indefinição, herdada da própria indeterminação no texto constitucional, permite distorções no provimento ideal dos serviços, consoante explica Marta Arretche,[14] in verbis:

[...] os constituintes de 1988 optaram pelo formato das competências concorrentes para a maior parte das políticas sociais brasileiras. Na verdade, as propostas para combinar descentralização fiscal com descentralização de competências foram estrategicamente derrotadas na [Assembleia Nacional Constituinte] ANC 1987-88 [...]. Assim, qualquer ente federativo estava constitucionalmente autorizado a implementar programas nas áreas de saúde, educação, assistência social, habitação e saneamento. Simetricamente, nenhum ente federativo estava constitucionalmente obrigado a implementar programas nestas áreas. Decorre deste fato a avaliação de que a Constituição de 1988 descentralizou receita, mas não encargos (ALMEIDA, 1995; AFFONSO; SILVA, 1996; AFFONSO, 1999; WILLIS et al., 1999). Esta distribuição de competências é propícia para produzir os efeitos esperados pela literatura sobre federalismo e políticas públicas: superposição de ações; desigualdades territoriais na provisão de serviços; e mínimos denominadores comuns nas políticas nacionais. Estes efeitos, por sua vez, são derivados dos limites à coordenação nacional das políticas. (Grifamos).

A Lei de Diretrizes e Bases da Educação Nacional – LDBEN veio em um contexto de recentralização do federalismo brasileiro. Nos anos 1990, principalmente no governo do ex-presidente Fernando Henrique Cardoso, iniciado em 1994, são observados movimentos da União sobre o Congresso Nacional para aprovar medidas legislativas que reformaram, paulatinamente, o federalismo brasileiro.[15] Desafios contemporâneos dos Estados no Supremo Tribunal Federal (STF) decorrem das alterações promovidas pelo Poder Legislativo naquele período, como a desoneração ampla do ICMS nas exportações ou a ausência de partilha das contribuições sociais desvinculadas, nos termos do art. 76 do Ato das Disposições Constitucionais Transitórias (ADCT).

Além da LDBEN, foram instituídos critérios de avaliação de Estados, Distrito Federal e Municípios para a distribuição de recursos, principalmente por meio do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef), implementado em 1996 pela Emenda Constitucional n. 14 e regulamentado pelo Decreto n. 2.264/1997.

Sobre o fundo, é importante comentar que, em 2017, o Supremo Tribunal Federal (STF) entendeu que a complementação que cabia à União pelo não atingimento do valor mínimo anual por aluno foi repassada, sistematicamente, a menor para Estados e Distrito Federal. Não era utilizada a média nacional de estudantes matriculados para calcular o repasse, mas o número de matrículas em cada Estado, o que, logicamente, produzia um valor menor. O Estado de Minas Gerais aguarda, ainda, a finalização da Ação Cível Originária (ACO 722)[16] que tramita perante o STF, já julgada no seu mérito, para receber os valores com os quais teve que arcar durante a existência do Fundef, em razão das transferências reduzidas feitas pela União.

De qualquer forma, o Fundef representou um primeiro passo importante para a melhoria não apenas da cobertura do ensino básico pelo País, como também da qualidade na prestação desse serviço. Isso se deu porque se exigia que pelo menos 60% dos 25% dos recursos de Estados, Distrito Federal e Municípios destinados à educação fossem utilizados para o pagamento dos professores ativamente envolvidos em atividades de sala de aula ou no seu treinamento. Perdurou por 10 (dez) anos, até 2006, quando foi instituído o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).[17] A partir de então, o alcance do Fundo passou do ensino fundamental também para o infantil e médio.

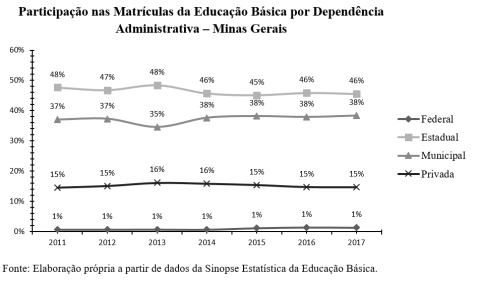

Em Minas Gerais, os dados da Sinopse Estatística da Educação Básica, de 2011 a 2017, demonstram que o Estado é aquele que mais detém matrículas na educação básica,[18] correspondendo a quase a metade da participação dos demais (União, Municípios e iniciativa privada), correspondendo, no ano de 2017, a 46%, como se demonstra no gráfico a seguir:

Na mesma direção, é relevante ter em conta que o Estado de Minas Gerais também atua em áreas prioritárias de outros entes, como no ensino fundamental. O Cadastro Escolar mineiro, atualizado até 19 de junho de 2018, aponta que o Estado de Minas Gerais possui cerca de 20% das dependências administrativas que oferecem ensino fundamental para os anos iniciais.[19]

Da mesma forma, embora o ensino superior seja prioritariamente provido pela União Federal, o Estado de Minas Gerais oferece cursos superiores em duas universidades estaduais: a Universidade do Estado de Minas Gerais e a Universidade de Montes Claros, como também em 6 (seis) fundações educacionais cuja estadualização está preconizada na Constituição estadual. Além disso, a Universidade Aberta Integrada de Minas Gerais (Uaitec) oferece, de forma gratuita, qualificação profissional a distância, com polos em todo o Estado para acesso à rede integrada.

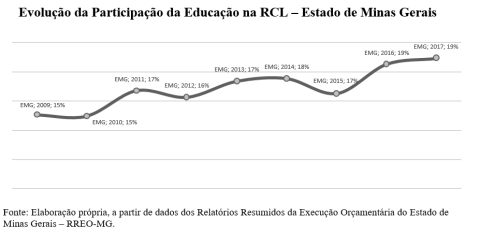

Apesar das dificuldades com suas finanças públicas, nos últimos anos, o Estado de Minas Gerais tem mantido o patamar de participação na despesa empenhada na função orçamentária Educação em relação a sua Receita Corrente Líquida (RCL), como se demonstra a seguir:

Em face do cenário narrado, nas contas governamentais relativas ao exercício de 2017, foi considerada a inclusão dos Restos a Pagar Não Processados, decorrentes das despesas empenhadas e não liquidadas sem a correspondente disponibilidade financeira, para fins da apuração do índice de gastos com a educação. Nesse contexto, entende-se que os restos a pagar são pertinentes à função Educação e suas subfunções, impactadas diretamente pela conjuntura socioeconômica vivenciada pelo Estado durante o período analisado e que, em situação idêntica, nos exercícios de 2015, 2016 e 2017, receberam parecer favorável do Tribunal de Contas de Minas Gerais (TCE-MG) quando da análise das contas de governo.

[1] Este artigo foi escrito com a colaboração de Simone Adami, Davi Salim Santos Hosni, Renato Mimessi, Ariane Shermam, Josiane Velloso e Adilson Duarte da Costa, servidores do Tribunal de Contas de Minas Gerais, bem como de Fernanda Alen e Marina Soares Marinho, servidoras da Advocacia Geral do Estado de Minas Gerais.

[2] BATISTA JÚNIOR, Onofre Alves; MARINHO, Marina Soares. Do federalismo de cooperação ao federalismo canibal: a Lei Kandir e o desequilíbrio do pacto federativo. Revista de Informação Legislativa, v. 55, n. 217, p. 157-180, jan./mar. 2018. Disponível em: <http://www12.senado.leg.br/ril/edicoes/55/217/ril_v55_n217_p157>. Acesso em: 15 jul. 2018.

[3] Roraima, Rio Grande do Norte, Mato Grosso, Rio de Janeiro e Rio Grande do Sul.

[4] RODRIGUES, Eduardo. Seis Estados já declararam situação de calamidade financeira. Estadão - Portal do Estado de S. Paulo, 2019. Disponível em: <https://economia.estadao.com.br/noticias/geral,seis-estados-ja-declararam-situacao-de-calamidade-financeira,70002683568>. Acesso em: 26 jun. 2019.

[5] Idem.

[6] MINAS GERAIS. Tribunal de Contas. Processo n. 1040601. Balanço Geral do Estado. Relator: Conselheiro Sebastião Helvecio. Disponível no Sistema de Gestão e Administração de Processos – SGAP. Acesso em: 23 maio 2019.

[7] MOURÃO, Licurgo; SHERMAM, Ariane; SERRA, Rita Chió. Tribunal de Contas democrático. Belo Horizonte: Fórum, 2018. p.149.

[8] BRASIL. Tribunal de Contas da União. Acordão n. 2105/2009. Plenário. Relator Min. André Luís de Carvalho. Disponível em: www.tcu.gov.br/.../judoc%5CAcord%5C20090430%5C009-326-2008-0-AUD-ALC.rtf. Acesso em: 21 nov. 2016.

[9] BRASIL. Tribunal de Contas da União. Acórdão n. 272/2014. Plenário. Relator Min. Benjamin Zymler. Disponível em: http://www.lexml.gov.br/urn/urn:lex:br:tribunal.contas.uniao;plenario:acordao:2014-02-12;272. Acesso em: 24 nov. 2016.

[10] SANTOS, L. SUS-30 anos: um balanço incômodo? Ciência & Saúde Coletiva, v. 23, n. 6, p. 2043-2050, 2018.

[11] Disponível em: <http://www.saude.mg.gov.br/judicializacao>. Acesso em: 12 jul. 2018.

[12] MARQUES NETO, Floriano de Azevedo; FREIRAS, Rafael Véras de. Comentários à Lei nº 13.655/2018 (Lei da Segurança Jurídica para a Inovação Pública). Belo Horizonte: Fórum, 2019. p. 74 e 77.

[13] Direito previsto no Brasil desde a Carta Imperial. Todavia, o sistema universal da educação básica é conquista recente: apenas na década de 1940 foi criada uma rede pública mínima. DE NEGRI, J. A.; BACELETTE, R. (Org.). Desafios da nação: artigos de apoio. Brasília: Ipea, 2018. v. 1, p. 46. Disponível em: <https://www.researchgate.net/profile/Joao_De_Negri/publication/325395896_180327_desafios_da_nacao_apoio_vol1/links/5b0b70a24585157f871ad924/180327-desafios-da-nacao-apoio-vol1.pdf#page=205>. Acesso em: 16 jun. 2018.

[14] ARRETCHE, M. Federalismo e políticas sociais no Brasil: problemas de coordenação e autonomia. São Paulo em Perspectiva, v. 18, n. 2, p. 17-26, 2004, p. 22.

[15] ABRUCIO, Fernando Luiz. A coordenação federativa no Brasil: a experiência do período FHC e os desafios do governo Lula. Revista de Sociologia e Política, n. 24 p. 41-67, jun. 2005. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-44782005000100005&lng=pt&nrm=iso&tlng=pt>. Acesso em: 14 jul. 2018.

[16] BRASIL. Supremo Tribunal Federal. STF. Ação Cível Ordinária (ACO 722). Origem: MG – Minas Gerais. Relator atual: Ministro Edson Fachin. Decisão de 16/11/2016. "[...] julgo procedente a presente ação cível originária, acolhendo o pedido do Estado-Autor para reconhecer – ao aplicar o precedente para o caso – RE 11501015/BA, Rel. Min. Teori Zavascki – o direito do Estado a recalcular o valor mínimo nacional por aluno (VMNA), com base nos critérios legais interpretados no referido leading case, nos anos de 2000 e 2001, nos termos do pedido inicial. Calendário de julgamento no Dje, edição extra n. 273/2018, publicado em 19/12/2018. Disponível em: http://portal.stf.jus.br/processos/detalhe.asp?incidente=2220289. Acesso em: 4 jun. 2019.

[17] O Decreto n. 6.253/2007 revogou o Decreto n. 2.264/1997 e passou a dispor sobre o agora chamado Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

[18] BRASIL. Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira. Sinopse Estatística da Educação Básica 2017. Brasília: Inep, 2018. Disponível em: <http:/portal.inep.gov.br/sinopses-estatisticas-da-educacao-baseica>. Acesso em: 4 jun. 2019. Os dados da Sinopse incluem como educação básica o ensino classificado como ensino regular (educação infantil e ensino fundamental e médio), educação especial e educação de jovens e adultos.

[19] MINAS GERAIS. Secretaria de Estado da Educação. Disponível em: http://www2.educacao.mg.gov.br/images/documentos/Educacenso%202016.pdf. Acesso em: 4 jun. 2019.

[1] Doutor em Direito Econômico, Financeiro e Tributário pela Universidade de São Paulo (USP), Professor, Escritor e Palestrante, Certified Compliance & Ethics Professional International - CCEP-I, pela SCCE (USA), Conselheiro substituto do TCE-MG; realizou extensões na Hong Kong University, HKU; na California Western School of Law; na Université Paris 1 Pantheon-Sorbonne; na The George Washington University; na Fundação Dom Cabral; na Universidad del Museo Social Argentino. Mestre em Direito Econômico (UFPB), Pós-graduado em Direito Administrativo, Contabilidade Pública e Controladoria Governamental (UFPE).