Bruno Romano

Em 18 de março de 2025, foi apresentado à Câmara dos Deputados o Projeto de Lei (“PL”) nº 1.087/2025, que estipula uma redução do Imposto sobre a Renda da Pessoa Física (“IRPF”) para que, com isso, os contribuintes que aufiram rendimentos(i) de até R$ 5.000,00 (cinco mil reais) sejam isentos, e (ii) superiores a R$ 5.000,00 (cinco mil reais), mas inferiores a R$ 7.000,00 (sete mil reais) sejam beneficiados com uma “isenção parcial” do IRPF.

Como o PL concede “redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do imposto sobre a renda das pessoas físicas”, percebe-se, na realidade, que não se está propondo a atualização/correção monetária da tabela progressiva de incidência do IRPF, mas, sim, a concessão de descontos para os contribuintes que auferirem rendimentos dentro dos patamares acima mencionados.

Ademais, o PL, na proposição de nova redação do § 2º do artigo 3º-A da Lei nº 9.250/1995, disciplina que “[o]s contribuintes que tiverem rendimentos tributáveis sujeitos à incidência mensal superior a R$ 7.000,00 (sete mil reais) não terão redução no imposto devido”.

Por conta disso, nota-se que o PL nº 1.087/2025 acaba por incorrer em dupla inconstitucionalidade. Explica-se.

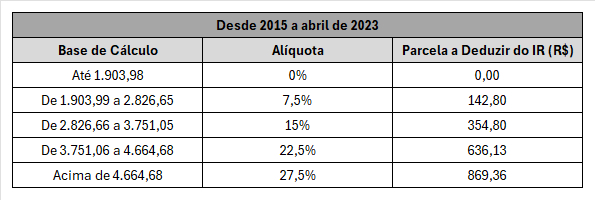

Analisando-se a Lei nº 11.481/2007 (que trata da tabela progressiva do IRPF), vê-se que as faixas de progressividade não são atualizadas desde 2015. Os únicos ajustes realizados foram o aumento da faixa de isenção, mas sem qualquer correção das demais disposições das alíquotas. Note-se:

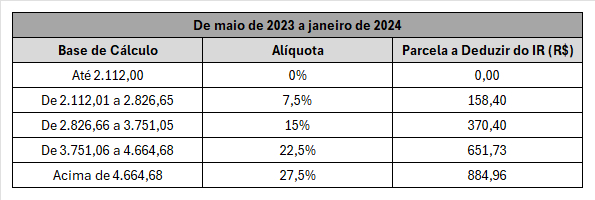

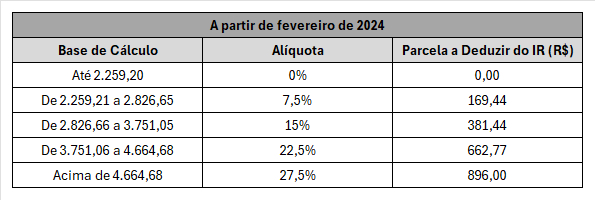

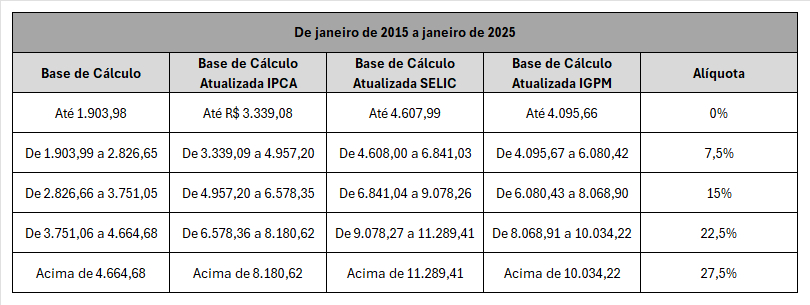

Ocorre que, corrigindo os valores com base nos índices oficiais, é possível notar que a tabela progressiva, tal como está apresentada atualmente, contém distorções que evidenciam que o IRPF está avançando para além dos rendimentos dos contribuintes, atingindo seu patrimônio. Confira-se:

Ocorre que, corrigindo os valores com base nos índices oficiais, é possível notar que a tabela progressiva, tal como está apresentada atualmente, contém distorções que evidenciam que o IRPF está avançando para além dos rendimentos dos contribuintes, atingindo seu patrimônio. Confira-se:

Da tabela acima, em que se vê que, com a atualização dos valores das faixas de progressividade do IRPF, nota-se que, apesar de o contribuinte ter o reajuste do seu salário, ano a ano, a tributação sobre a renda não acompanha a correção monetária de seus rendimentos, fazendo com que, proporcionalmente, haja um aumento de sua carga tributária, mesmo que seu salário não tenha sido majorado de maneira efetiva (pois apenas foi corrigido pela inflação).

Por exemplo, um contribuinte que, em 2015, tinha um salário de R$ 1.903,00, seria isento do pagamento do IRPF. Contudo, se passados 10 (dez) anos, esse contribuinte passou a deter um salário de R$ 4.607,00 (o que se deu apenas em razão da correção monetária de seu salário ao longo dos anos), esse contribuinte passará a ter seu salário sujeito à incidência de IRPF (no caso, na alíquota de 22,5%).

Ou seja, enquanto esse contribuinte deveria ser isento do IRPF (pois ele segue recebendo, em 2025, o mesmo salário que ele recebia em 2015 – só que corrigido monetariamente), seus rendimentos serão tributáveis à alíquota de 22,5%, de modo que o IRPF está incidindo exclusivamente sobre a atualização monetária de seu salário, que serviu apenas para a recomposição de seu patrimônio para que seus rendimentos não fossem corroídos pela inflação dos últimos 10 (dez) anos.

Ocorre que, se a tributação da renda (que deveria recair exclusivamente sobre a renda do contribuinte) está transbordando o rendimento da pessoa física e está atingindo seu patrimônio (já que está incidindo sobre a correção monetária dos valores, que se prestam para a recomposição patrimonial do dinheiro do contribuinte para que não perca valor com o tempo), então o IRPF está violando o princípio da capacidade contributiva, insculpido no § 1º do artigo 145 da Constituição, sendo, portanto, confiscatório, em violação ao princípio do não confisco, disposto no inciso IV do artigo 150 da Constituição.

Por essa razão, seria de se esperar que o PL nº 1.087/2025 não apenas concedesse um “desconto” de IRPF para quem receba até R$ 5.000,00 e um “desconto” reduzido para quem recebe até R$ 7.000,00. Seria correto (até para não perpetuar as inconstitucionalidades acima mencionadas) que houvesse a correção monetária das faixas de tributação progressiva do IRPF.

-----------------------------------------------------------------------------

Bruno Romano:

Professor de Direito Tributário no Instituto Brasileiro de Estudos Tributários–IBET, na Universidade Presbiteriana Mackenzie e na Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras – FIPECAFI.

Mestre em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários–IBET; Pós-Graduado em Direito Tributário pelo Instituto Brasileiro de Direito Tributário–IBDT; Graduado em Direito pela Universidade Presbiteriana Mackenzie.

E-mails: