Renan Clemente Gutierrez, Membro do Conselho Superior de Orientação do IBEDAFT

A presente e breve pesquisa foi realizada a partir dos dados coletados do Relatório “Justiça em Números 2025”, anualmente elaborado pelo Conselho Nacional de Justiça – CNJ, como medida empírica e científica para acompanhar o andamento do Poder Judiciário no período1. Será expandida para artigo completo oportunamente.

Analisa-se os dados por tópicos em algarismos romanos:

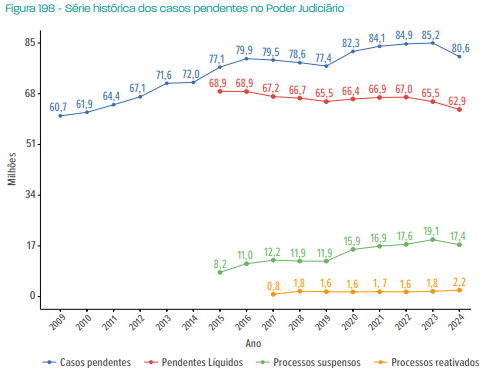

I – Acervo do Poder Judiciário

O referido relatório demonstra que o Poder Judiciário finalizou o ano de 2024 contando com 80,6 milhões de processos, sendo que 17,4 milhões desse acervo estavam suspensos e 62,9 milhões tramitando2. O gráfico a seguir aponta a série histórica, onde é possível observar que houve redução em relação aos 04 anos imediatamente anteriores a 2024 (2020, 2021, 2022 e 2023):

A redução do acervo é decorrente das recentes políticas adotadas pelo CNJ para a extinção em lote de execuções fiscais natimortas, infrutíferas, conforme se observa nos termos abaixo transcritos:

“Já o ano de 2024 se destaca por apresentar a maior redução do acervo da série histórica, com uma redução no estoque de 3,5 milhões de processos, alcançando patamares equivalentes ao acervo mensurado há 8 anos atrás. Essa grande redução de casos pendentes no último ano ocorreu devido à Política de Eficiência das Execuções Fiscais do CNJ, que reduziu o acervo de execuções fiscais em 5,5 milhões de processos.”3

Portanto, a primeira conclusão é a de que as execuções fiscais abarrotaram o Poder Judiciário por anos, e as políticas adotadas pelo CNJ e pelas Procuradorias fazendárias têm o condão de reduzir esse estoque. Contudo, fala-se apenas da redução do acervo de execuções fiscais, de modo que políticas inteligentes e econômicas devem também ser aplicadas em outras medidas processuais.

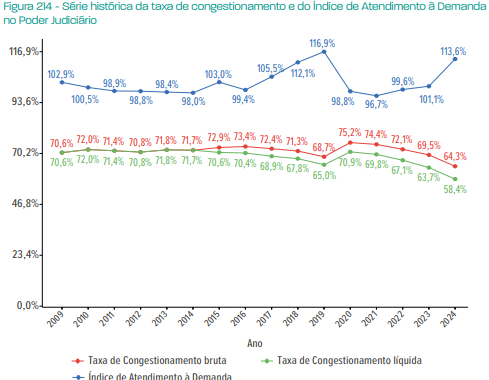

II – Taxa de congestionamento

Quanto ao congestionamento do Poder Judiciário, o relatório aponta o nível de 64,3%, sendo o menor dos últimos 16 anos4. Veja-se a série histórica:

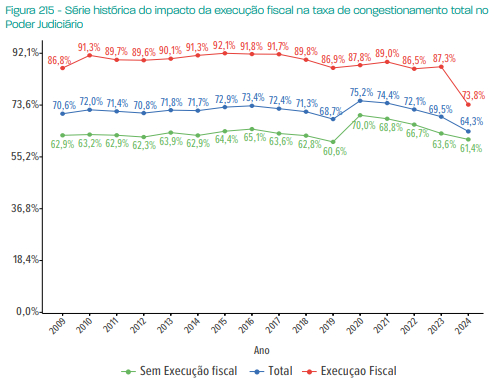

As execuções fiscais têm muita participação na formação desse congestionamento. Segundo o relatório, 26% do total de casos pendentes se refere às execuções fiscais, sendo que tais processos apresentam congestionamento no nível de 73,8%5.

Portanto, as execuções fiscais muito impactam no congestionamento que o Poder Judiciário enfrenta. Para ilustrar, o gráfico seguinte aponta que sem as execuções fiscais essa taxa cairia de 64,3% para 61,4%6:

A queda no percentual de congestionamento das execuções fiscais foi muito acentuada no último período analisado (2024), caindo exatamente 13,5, o que decorre de diversas políticas adotadas para eliminar execuções natimortas e para evitar a judicialização de valores irrisórios para a arrecadação tributária.

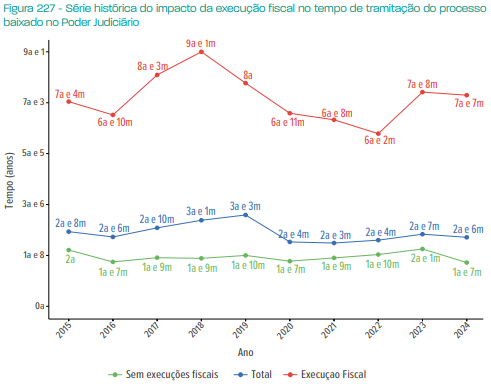

III – Tempo de tramitação

A tramitação média de uma execução fiscal é de cerca de 7 anos e 7 meses7.O Tribunal de Contas da União – TCU já consignou que o prazo de uma demanda tributária de iniciativa do Fisco leva, em média, 17,8 anos, compreendidas as fases administrativa e judicial8.Já o Instituto Brasileiro de Ética Concorrencial (ETCO) apontou que a conclusão de um processo tributário no Brasil, compreendidas as fases administrativa e judicial, leva cerca de 18 anos e 11 meses9.

Diante desses dados, conforme o trecho a seguir transcrito, o relatório aponta que as execuções fiscais impactam muito na morosidade do Poder Judiciário:

“Historicamente, as execuções fiscais têm sido apontadas como o principal fator de morosidade do Poder Judiciário. O processo de execução fiscal chega à Justiça depois que as tentativas de recuperação do crédito tributário restaram frustradas na via administrativa, provocando sua inscrição na dívida ativa. Dessa forma, o processo judicial acaba por repetir etapas e providências de localização do devedor - ou de patrimônio capaz de satisfazer o crédito tributário - já adotadas, sem sucesso, pela administração fazendária.”10

Para confirmar as considerações acima, o relatório elaborou gráfico para demonstrar o impacto das execuções fiscais no tempo de tramitação de processos baixados no Poder Judiciário. Em outras palavras, refere-se ao impacto dos feitos executivos fiscais na morosidade do Poder Judiciário. Eis o gráfico:

Portanto, sem as execuções fiscais o tempo médio de tramitação de um processo no Poder Judiciário seria de 1 ano e 7 meses. Esse tempo é aumentado em 11 meses por conta do impacto das execuções fiscais. Apenas para consignar, em 2018, onde as execuções fiscais encontraram o seu maior nível de tempo de tramitação da recente séria histórica (9 anos e 1 mês), o seu impacto na tramitação de processos no Poder Judiciário foi de 2 anos e 4 meses11.

O relatório deixa bem consignado o problema que, embora tenda a diminuir, ainda precisa de mais esforços. Segundo o relatório, “Chegam ao Judiciário títulos de dívidas antigas ou com tentativas prévias de cobranças e, por consequência, com menor probabilidade de recuperação.”12